Lépten-nyomon tapasztaljuk, hogy egyesek különböző okok miatt tartanak a bankszámláktól, bankkártyáktól. Sokan nem tudják, hogy például a telefonjuk rengeteg lehetőséggel bír a pénzünk kezelése tekintetében. Lelkesen kitöltik a “sárga csekkeket”, a kapott QR kódos befizetési csekkel is szorgalmasan sorba állnak a postán.

Mindeközben egyre jobban előtérbe kerül a készpénzforgalom minimalizálása, sőt, ha lehet elkerülése. A kereskedelmi forgalom egyre nagyobb része az interneten történik. A házhoz szállítás már nem csak az ebéd, de komplett bevásárlások tekintetében is egyre elfogadottabb.

Az utólagos fizetésre is lehetőség van bankkártyával a csomagot kiszállító futároknál.

A 2020. március 2-ától működő Azonnali Fizetési Rendszer (AFR) jóvoltából már nem csak a bankon belüli, hanem a bankközi tranzakciók is lezajlanak másodpercek alatt. Ha van hozzá eszközünk, azonnal meggyőződhetünk arról, hogy az utalásunk elment-e, illetve a várt összeg a számlánkra megérkezett-e?

Egyre több ATM rendelkezik a készpénz befizetésének a lehetőségével. Ha a számlánkra került a pénz, akár le is köthetjük. (Na, ezt azért nem mondom komolyan, mert a 0.001%-os lekötött kamat egy vicc. Persze ha el akarjuk különíteni egy időre a kevéssé használt pénzünket, arra azért még talán jó…)

Ez az írás arról szól, hogy kedvet csináljunk néhány kipróbált, normálisan működő megoldáshoz, mely könnyebbé teszi az életünket, és a kockázata sem sokkal nagyobb mint amit akkor vállalunk, ha kimegyünk az utcára (ha éppen nincs COVID-19).

Bankkártya

A bankkártya nagyon hasznos jószág, kényelmesen és gyorsan lehet vele vásárolni akár az üzletekben, akár a neten keresztül. Vigyázni kell rá, ha elszórjuk simán használhatja aki megtalálja, most 5 ezer, de hamarosan 15 ezer forintig büntetlenül az üzletekben. Ennél sokkal rosszabb, hogy az internetes vásárlásoknál még ezen a kereten túl is meg lehet vele terhelni a számlánkat. Ha elvesztettük, célszerű letiltani, újat csináltatni helyette. (Lásd később!)

Internetbank

Gyakorlatilag minden bank rendelkezik az online-, házibank, vagy internetbank neveken említett szolgáltatással. Ezt nagyon olcsón adják a számlákhoz, hiszen rengeteg, korábban a bankfiókban végzett műveletet magunk végzünk el az ügyintézők helyett. A fontosabbak:

- Számlák lekérdezése, hogy mindig tudjuk, hogy állunk. (Használták-e az elveszített bankkártyánkat?)

- Bankközi utalás a szokásos 2×8 vagy 3×8-as számlaszámok segítségével megcímzett számlákra.

- Lekötés, feloldás, feltörés a lekötési idő lejárta előtt. Ez valamikor nagyon fontos funkciója volt a bankoknak, ma csak arra jó, hogy a könyvelők az egy-két forintos kamatok könyvelése miatt bosszankodjanak.

- Az állandó megbízások lehetősége viszont nagyon fontos, utasíthatjuk a bankunkat arra, hogy bizonyos fix összeget bizonyos időszakonként elutaljon egy másik bankszámlára. Havonta fizetett közös költség, évente fizetett egyesületi tagdíjak, biztosítás, stb. átutalására kiválóan alkalmas. Ha az évet záró közgyűlés módosít, tagdíjon, közös költségen, akkor természetesen nekünk is mozdulni kell, és az otthoni számítógépünkkel korrigáljuk az érintett utalások paramétereit.

- Díjlehívásokat engedélyezünk a szolgáltatóknak. Ezek nem fix összegek, például a fogyasztástól függenek. A bankot ilyenkor felhatalmazzuk arra, hogy a szolgáltató által jelzett összeggel megterhelje a számlánkat, és az összeget továbbítsa a szolgáltató bankszámlájára. Meglehetősen korrektül működik, jobb szolgáltatóknál azt is meg lehet adni, hogy mikorra ütemezzék a díjlehívást, például a fizetésünk beérkezése utáni napon terheljenek, akkor még biztosan van a számlánkon lóvé…

- Kártyát igényelhetünk, de ami még fontosabb, letilthatunk ha elveszítettük.

Mobilbankos applikációk

Az okostelefonok megjelenésével az otthoni számítógépekből, jobbaknál a laptopból átkerült a házibank a mobiltelefonba. Ésszerű megoldás, hiszen a mobilunk a legmeglepőbb helyeken is nálunk van, nem kell ehhez már a Z generációhoz tartozni. Lényegében az összes internetbankos funkció működik az applikációkban, melyeket szintén minden bank kifejlesztett az ügyfelei számára.

Ha azonban jobban megnézzük, a mobilbank használhatóbb az internetbanknál mert a mobilok mindig kéznél levő érzékelői (kamera, NFC, stb.) sok-sok további lehetőséget jelentenek!

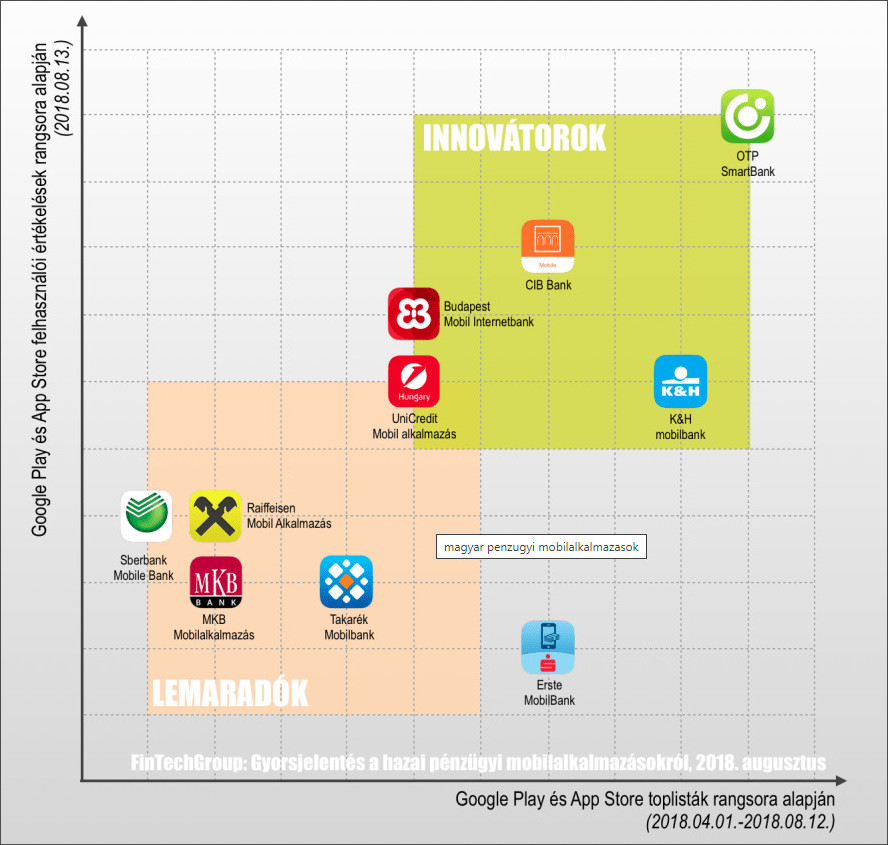

Azt, hogy melyik házibank milyen minőségű? Arról talán az alábbi ábra mond valamit a felhasználóik értékelése alapján:

Vessünk egy pillantást a legnépszerűbb alkalmazásokra:

Talán a fenti táblázatban előkelő helyet elfoglaló két applikációra hívnánk fel még a figyelmet:

Simple

Nagyon sok funkciója mellett e sorok írója a leghasznosabbnak azt tartja, hogy rögzíteni lehet benne az összes bankkártyánkat, és egy koppintással meg lehet adni, hogy melyik legyen aktív. Így a telefonunkat a fizetéskor a terminálhoz tartva a kiválasztott bankkártyához hasonlóan fizethetünk. NFC-vel működik. Ez meglehetősen biztonságos, mert nagyon közel kell tartani a terminálhoz, és a telefon aktiválásától számítva csak két percig él. Ennél az eszköznél még pin kódot sem kell begépelni nagyobb összegű fizetés esetén sem!

Természetesen a Simple is alkalmas a QR kóddal ellátott készpénz átutalási megbízások teljesítésére, de valami miatt e sorok írója erre a iCsekk programot használja.

iCsekk

Ezt az applikációt csekkek befizetésére fejlesztették ki. Egy rövid regisztrációt követően a telefonunkkal beolvashatjuk a csekken található QR kódban is leírt adatokat, és a program – ha van rá fedezet – elutalja, ha nincs, akkor várakoztatja. Mi intézkedhetünk az esetleg várakozó számlák utalásáról.

Néhány szó a biztonságról

Ez egy nagyon fontos kérdés. Nem kockázatmentes az online pénzkezelés, de a kockázat vállalható a rengeteg időmegtakarítás és a pontos informáltság ellentételeként. A tapasztalat az, hogy ha valakinél kialakult egy stabil, elég alaposan megismert módszer a bankjánál, a házibankja és a mobilbankja tekintetében, akkor sok meglepetésre nem kell számítania. Ez legfeljebb 3-4 program!

Fontos, hogy vigyázzunk a bankkártyánkra, telefonunkra és a jelszavainkra, de a parázásba belebolondulni azért nem kell. Nem kell továbbá ész nélkül kísérletezni, gyanús felhívásoknak eleget tenni, és legfőképpen kiadni a bankszámlánk, bankkártyáink adatait vagy a jelszavainkat. E-mailben meg végképp tilos.

Csak azért, hogy jól tudjak aludni, tanulmányozásra javasolom az MNB internetbankos biztonsági tanácsainak tanulmányozását – ésszerű odaadással. A biztonság egy kicsit olyan mint a gyógyszerekhez mellékelt utasítás. Ha elolvassuk, biztosan nem vesszük be, istók lötyi találunk valamit, ami miatt elmegy az egésztől a kedvünk. A bátrabbak mégis beveszik a gyógyszert, a bátrabbak mégis igénylik a házibankot…

Úgy gondoljuk, jó ötlet az online bankolás.

Be First to Comment